一、立法的发展

中国开展国内资产证券化的法律依据,主要有两种模式的规定。

首先是中国人民银行和银行监督管理委员会先后在2005年4月颁布的《信贷资产证券化试点管理办法》(下文简称《管理办法》)和2005年8月颁布的《金融机构信贷资产证券化实施细则》(下文简称《实施细则》),以及国家部委相关机构出台的有关资产证券化的配套措施。这些规定主要是用于银行以及其他金融机构信贷资产的证券化。

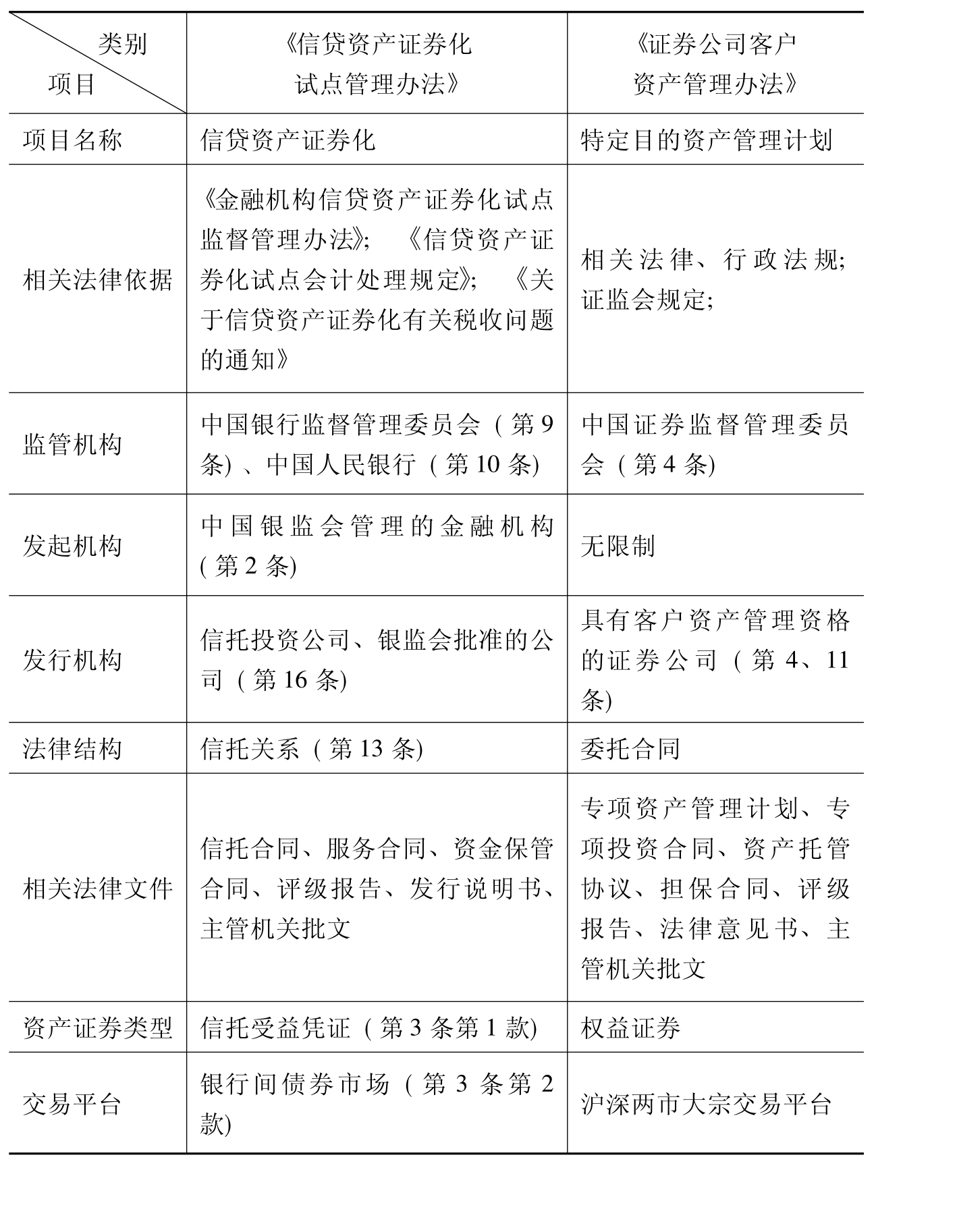

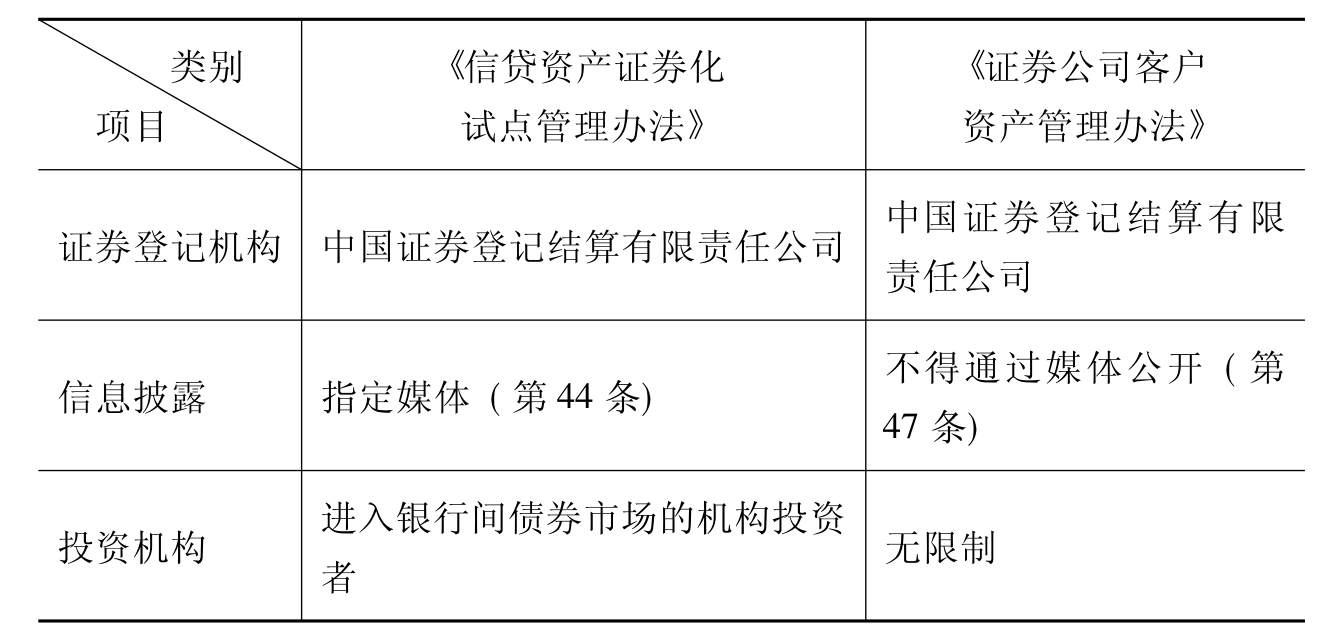

《管理办法》共九章,分别对信贷资产证券化的一般问题、发起机构和SPT(Special Pucpose Trust)、特定目的受托机构、贷款服务机构、资金保管机构、资产支持证券的发行与交易、信息披露、持有人的权利与义务以及法规的解释适用等进行了规定。该法的主要目的还是建立资产证券化市场的基础框架,但有几方面值得注意:一是特殊目的机构的形态,采“特殊目的信托”的形式。二是资产转让的真实买卖问题还没有解决;债券发行的对象限于银行间债券市场;支持证券持有人的权利为信托受益权。该办法仅适用于中国银监会所规范的银行等金融机构,而不适用于其他类型的公司。

其次是中国证券监督管理委员会(中国证监会)2003年颁布的《证券公司客户资产管理业务试行办法》,该法规定了三种资产管理的手段,分别是:定向资产管理业务、集合资产管理业务以及特定目的资产管理业务。[17]2005年中国证监会同意将该办法用于开展资产证券化业务,同年8月,中国联通首先通过资产管理计划开始资产证券化业务,到目前为止已经有9桩资产证券化业务通过该种途径展开。该管理办法对资产证券化业务的发起人没有限制,在实践中则往往为大公司利用作为融资的办法。两项规定的对比见附表一。

《信贷资产证券化试点管理办法》和

表一 《证券公司客户资产管理办法》比较

续表

资料来源:根据规定自行整理归纳。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。