第四节 资产证券化的法律意义

资产证券化是一种金融上的称谓,法律上并没有给它界定,后来约定俗成,无论是金融界还是法律界都称之为“资产证券化”,而并不计较其确切的法律含义。因此,本书在第一章对资产证券化的法律意义进行了阐述,借以明确本书的研究范围。

综合以上论述,资产证券化的法律意义主要有以下几个方面:

第一,资产证券化的本质。资产证券化本质上就是财产权利的“证券化”。这种财产权利既可以是物权,又可以是债权,还可以是知识产权。债权的证券化产生于债权的流通过程中,其典型代表就是指示证券。债权虽然得到了证券化,但是债权的实现并没有得到充分的保证,为了充分实现债权,产生了“担保财产”的特定化。这种担保财产的特定化是通过不同的法律机制来实现的。在有着普通法系传统的美国,担保财产特定化是通过信托机制加以实现的;而在大陆法系国家,担保财产特定化则是通过担保物权来实现的。大陆法系的债权证券化限于个别债权的证券化;集合债权的证券化带来了管理上的困难。而英美法系的证券化则实现了集合债权的证券化,这实际上也是美国工商业发展、发达的客观需要与动力。

从资产证券化融资所采取的法律结构来看,资产证券化本质上是担保融资发展的结果。由于担保融资在债务人破产的情况下无法保证债权人的利益,于是通过隔离债务人破产风险对特定资产的影响,以该特定资产为基础发行证券进行融资,这样就避免了传统的担保融资的缺点,有力地保护了贷款债权人的利益。因此,资产证券化和担保融资在结构设计上的关键不同在于,资产证券化具有所谓的风险隔离的法律效果,而担保融资则不具有这种效果。

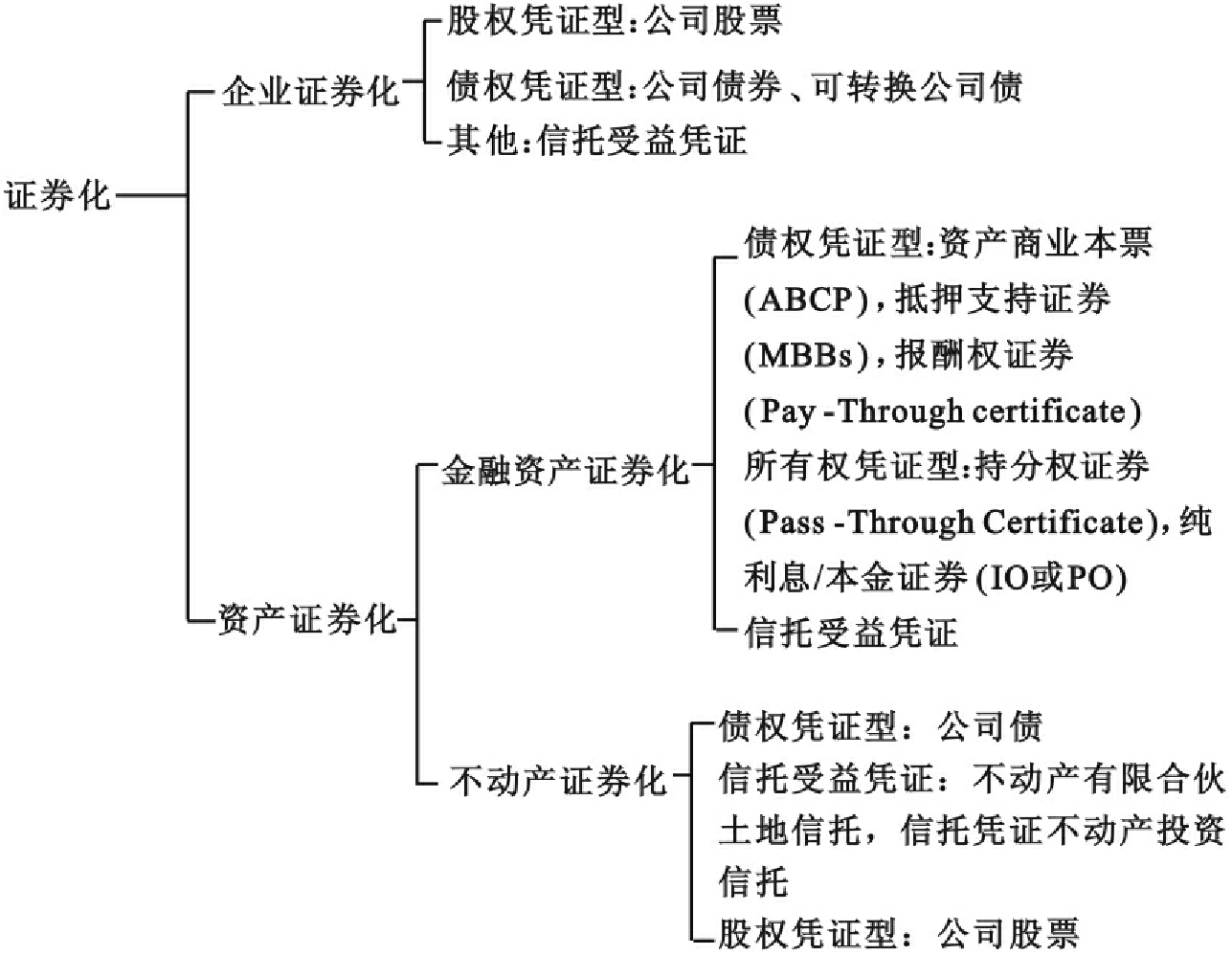

第二,狭义的资产证券化和广义的资产证券化的含义。在我国目前的研究文献中,对资产证券化的含义界定并不明确。我们认为:在国际金融领域,“证券化”一词常常在两种不同的情况下使用,即它包括信用证券化(Credit Securitization)和资产证券化(Asset Securitization)。

信用证券化,指的是国有公司和私人公司发行债务债券(如债券、商业票据、和中期票据等)或者股票直接从资本市场上融资的过程,这种证券化被视为是对银行信用的替代。因为这种证券化使许多大公司能够直接利用资本市场进行融资,从而不再需要借助银行这一传统的间接融资方式,因此很多商业银行把证券化视为对它的业务的挑战。这对于实行证券业与银行业分业经营、分业管理的国家来说尤其如此。

资产证券化,是指发起人将能够产生未来现金流的资产从资产负债表上分离出去,并以这些资产为担保发行证券。银行常常就是这种证券化的发起人。在这种证券化中,投资者的投资决定与这些资产的发起机构的信用状况相分离,而与特定资产产生稳定的现金流的能力和交易结构中所提供的各种担保相联系。本书的研究将以后一种证券化为对象。

资产证券化就广义而言包括了金融资产证券化和不动产证券化。但我们一般所说的资产证券化(Asset Securitization)指的是金融机构或者企业,将其所拥有的各种资产通过一定的法律结构转换成证券销售,从而达到向资本市场融资目的方式,它最初是从住房抵押贷款发展起来的一种金融方法,后来扩及到金融机构的其他贷款债权或者是企业的应收账款以及商业不动产抵押贷款等营业资产的证券化。我们一般所说的资产证券化是狭义的资产证券化,与不动产证券化相区别,主要是指金融资产或者说金融债权的证券化。因此,关于证券化以及资产证券化的概念体系可以用下图一表示。

资料来源:吴家昌、游迁文:《金融资产证券化及其对金融业的影响之探讨》,载《金融财务》1999年第4期;王文宇:《金融资产证券化之法律架构与管制争议》,载《台大法学论丛》2002年第2期。

【注释】

[1]参见郭均英主编:《现代企业财务会计》,武汉大学出版社1997年版,第19~20页。

[2]See Zvi Bodie,Alex Kane&Alan J.Marcus,Essentials of Investments,4-5(2003).

[3][德]迪特尔·梅迪库斯著,邵建东译:《德国民法总论》,法律出版社2001年版,第889页。

[4][德]卡尔·拉伦茨著,王晓晔等译:《德国民法通论》,法律出版社2003年版,第410~414页。

[5]参见张超英、翟祥辉编著:《资产证券化——原理、实务、实例》,经济科学出版社1998年版,第68页。

[6]在本书中,除非明确说明,一般所说的债权是指因合同而产生的债权。有关未来债权的具体论述,请参见本书第四章的相关部分。

[7]金融资产一般来说就是各种债权,由于它们在会计上一般被作为应收账款来确认计量,所以在资产证券化实务中又常常被称为应收账款。因此,在本书中,尽管金融资产、债权和应收账款常常会交替使用,但所指的本质上都是一种私法上因合同而生的债权。

[8]在美国证券化的不动产主要是商业不动产(Commercial Property),进行不动产证券化的代表性中介机构有不动产投资信托(Real Estate Investment Trust,REIT)等。

[9]See H.J.Jackson,Royalty Securitization Taking CABS to Bankruptcy Court,21 Thomas Jefferson L.Rev 209,209-210(1999).

[10]参见藏大年、谢哲胜、郑惠佳:《我们实施不动产抵押债权证券化法令制度配合之研究》,载《证券市场发展季刊》,1998年第10卷第1期,第62页。

[11]Philip L.Zweig,The Asset Securitization Handbook,23(1989).

[12]Philip L.Zweig,The Asset Securitization Handbook,33(1989);并参见张超英、翟祥辉编着:《资产证券化——原理、实务、实例》,经济科学出版社1998年版,第20页。

[13]参见谢哲胜:《不动产证券化之研究》,载《台大法学论丛》,1997年第1期,第274~279页。

[14]See Jennifer Burke Sylva,Comment,Bowie Bonds Sold for Far More than a Song:The Securitization of Intellectual Property as a Super-Charged Vehicle for High Technology Financing,15 Santa Clara Computer&High Tech.L.J.195,197,203(1999);Gregory Zuckerman,James Brown's Got a Brand New Bag:Issuing Bowie Bonds,WALL ST.J.,May 3,1999,at C21;Alice Rawsthorn and Jeremy Grant,Bonds Have More Fun as Banks Rock'n'Roll:Alice Rawsthorn and Jeremy Grant on Moves to Get Investors to Gamble on Rock,FIN.TIMES,Aug.10,1998,at 18;

[15]参见张超英、翟祥辉编著:《资产证券化——原理、实务、实例》,经济科学出版社1998年版,第21页。

[16]资产证券化是否能够降低筹资成本,学者们的意见并不一致。有的学者认为资产证券化实际上是通过损害无担保债权人的利益来使融资者获利,因此资产证券化不过是博弈中的胜利者,并没有从整体上降低筹资者的成本;有的学者认为,资产证券化增加了筹资者规避破产法的可能性。但是美国资产证券化的权威学者斯蒂芬·苏瓦茨教授对此并不认同,它认为资产证券化确确实实降低了筹资者的成本。See Paul M.Shupack,Boundaries and Definitions:A Commentary on Dean Baird,80 Va.L.Rev.(1994);Chase W.Ashley,Comment:When a Company Securitizes,Its Creditors Face Higher Risks,Am.Banker,May 7,4(1993);Steven L.Schwarcz,the Alchemy of Asset Securitization,1 Stan.J.L.Bus.&Fin.133,140-145(1994).下面的表格是美国3年时间的统计资料,从中可以看出来,资产担保商业票据的利率一直都低于银行贷款的利率。

[17]参见陈文达、李阿乙、廖咸兴著:《资产证券化理论与实务》,台湾智胜文化事业有限公司2002年版,第58~59、94~96页。

[18]See Tamar Frankel,Securitization:Structured Financing,Financial Assets Pools,and Asset-Backed Securities,51-57(1991).

[19]328 U.S.293(1946).

[20]参见彭冰著:《资产证券化的法律解释》,北京大学出版社2001年版,第33~37页。

[21]参见谢怀轼著:《票据法概论》,法律出版社1990年版,第3~4页。

[22]参见姚正吾:《论资产证券商品之法律性质》,载《全国律师》2001年,第33~34页。

[23]《中华人民共和国证券法》第2条。

[24]目前,我国的证券法正在酝酿修改,学者认为证券法第2条有关证券的规定太过狭窄,有加以扩大的必要,应该将投资基金、期货、期权等加入证券品种之中。参见罗培新:《〈证券法〉修改改在何处》,载于《南方周末》2003年10月2日。笔者认为,作者对于资产证券化发行资产证券商品未予考虑,不能说不是一个缺憾,我国应该像日本一样也将资产证券化商品纳入证券法的调整范围。

[25]参见吴家昌、游迁文:《金融资产证券化及其对金融业的影响之探讨》,载《金融财务》1999年第4期,第35页。

[26]See Lois R.Lupica,Asset Securitization:the Unsecured Creditor’s Perspective,76 Tex.L.Rev.595,599-600(1996).

[27]参见[日]我妻荣著:《债权在近代社会中的优越地位》,中国大百科全书出版社1999年版,第20~48页。

[28]参见史尚宽著:《债法总论》,中国政法大学出版社2000年版,第5~6页。

[29]Meir Kohn,The Capital Market Before 1600,http://www.daztmouth.edu/~mkohn/papers/99-01.pdf.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。