二、现有制度透视:只在解决“收”的问题

我国《宪法》中并没有明确规定罚没问题,罚没权是内含于国家机关职权的概括规定之中的。法律虽有涉及,但往往比较零散,而最有可能也最应该对罚没收入的使用进行规定的《国家金库条例》〔1985年国务院制定〕中没有提及罚没收入,即使1989年财政部、中国人民银行《国家金库条例实施细则》也仅仅提到海关的罚没收入,即“海关查处走私和违章案件的罚没收入,由海关自收汇缴。海关自收汇缴的具体办法,根据海关的有关规定执行”。因此,我国目前没有法律、甚至规范性文件对罚没收入的使用进行系统的规定,我们对它的研究,也只能是对那些零星的规定进行综合,以窥其全貌。从现有关于罚没收入的规定看,主要存在如下四种规定模式:

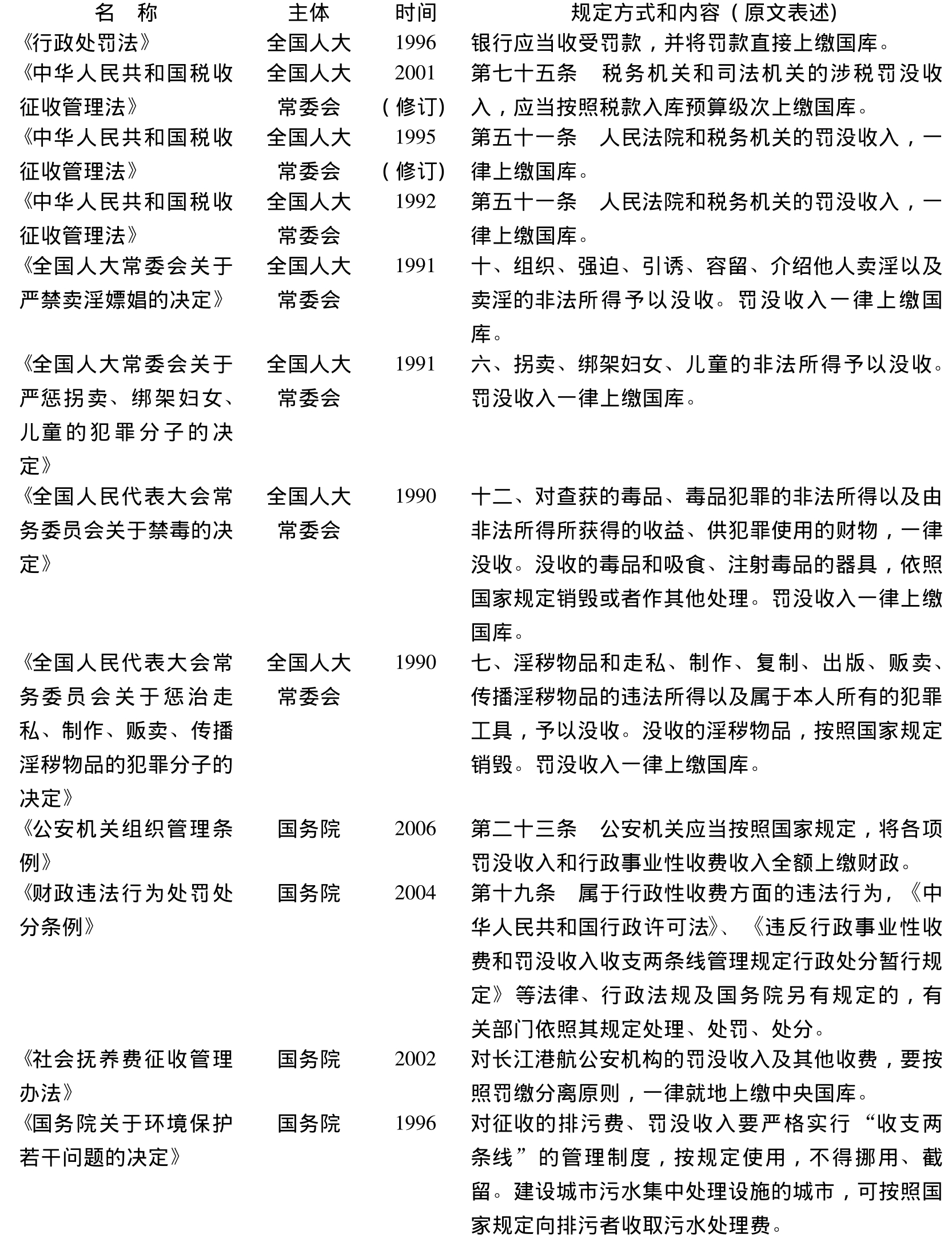

(一)一律上缴国库,对如何使用不作规定

这种规定模式,是指在对罚没收入进行规定时,只规定罚没收入上缴国库或财政,但对罚没收入的使用问题不作规定。也就是说,只关注财政对罚没款的收入,不关注财政对罚没收入的使用。采取这种规定模式的法律、法规和规范性文件如表1所示:

表1

这些法律法规或文件,只是简单地规定罚没收入应该上缴国库,态度很明确,但往往比较粗疏,既没有显示罚没收入与罚没机关经费的关系,更加没有规定罚没收入如何使用。基本的态度是对财政完全的信任,罚没收入只要进入财政,就万事大吉了,根本不考虑罚没收入的特殊性。

(二)一律上缴财政,但不得作为经费来源

这种规定模式的基本态度是在罚没收入的归属上必须上缴财政或国库,但在使用方面,不直接进行规定,而是采取限制性规定,即罚没收入不能作为罚没机关的经费来源,至于在其他方面如何使用,不作限制。采取该种规定模式的法律、法规和规范性文件如表2所示:

表2

这是进入20世纪90年代以来的规定,这些规定所表明的态度,已很清楚地认识到罚没收入与罚没机关经费挂钩的危害,应该把二者进行分离。但是,分离后,这些罚没收入如何使用并不明确,或者可以概括地说,由财政统筹支配,而不是只集中地使用于某些方面。

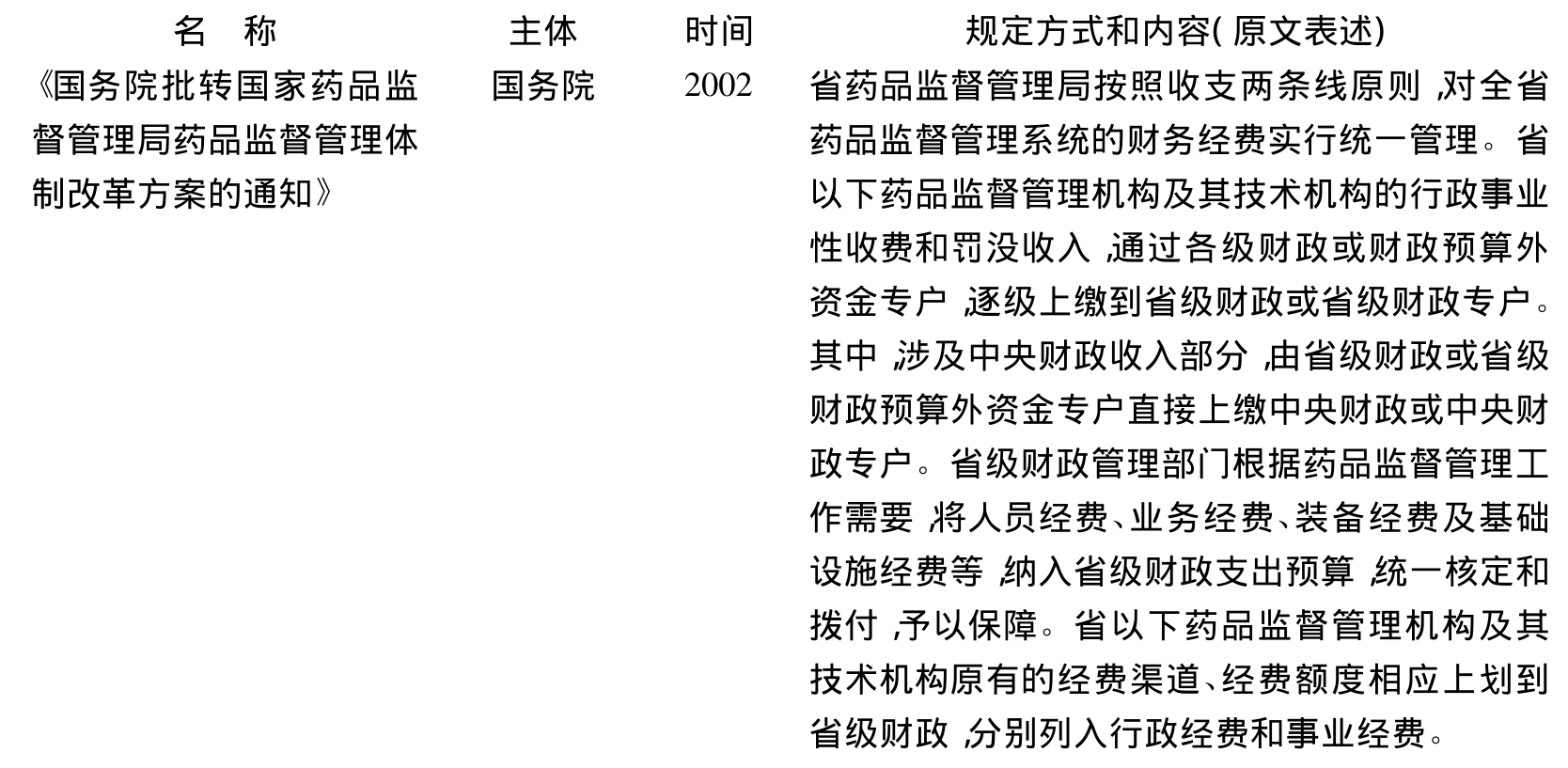

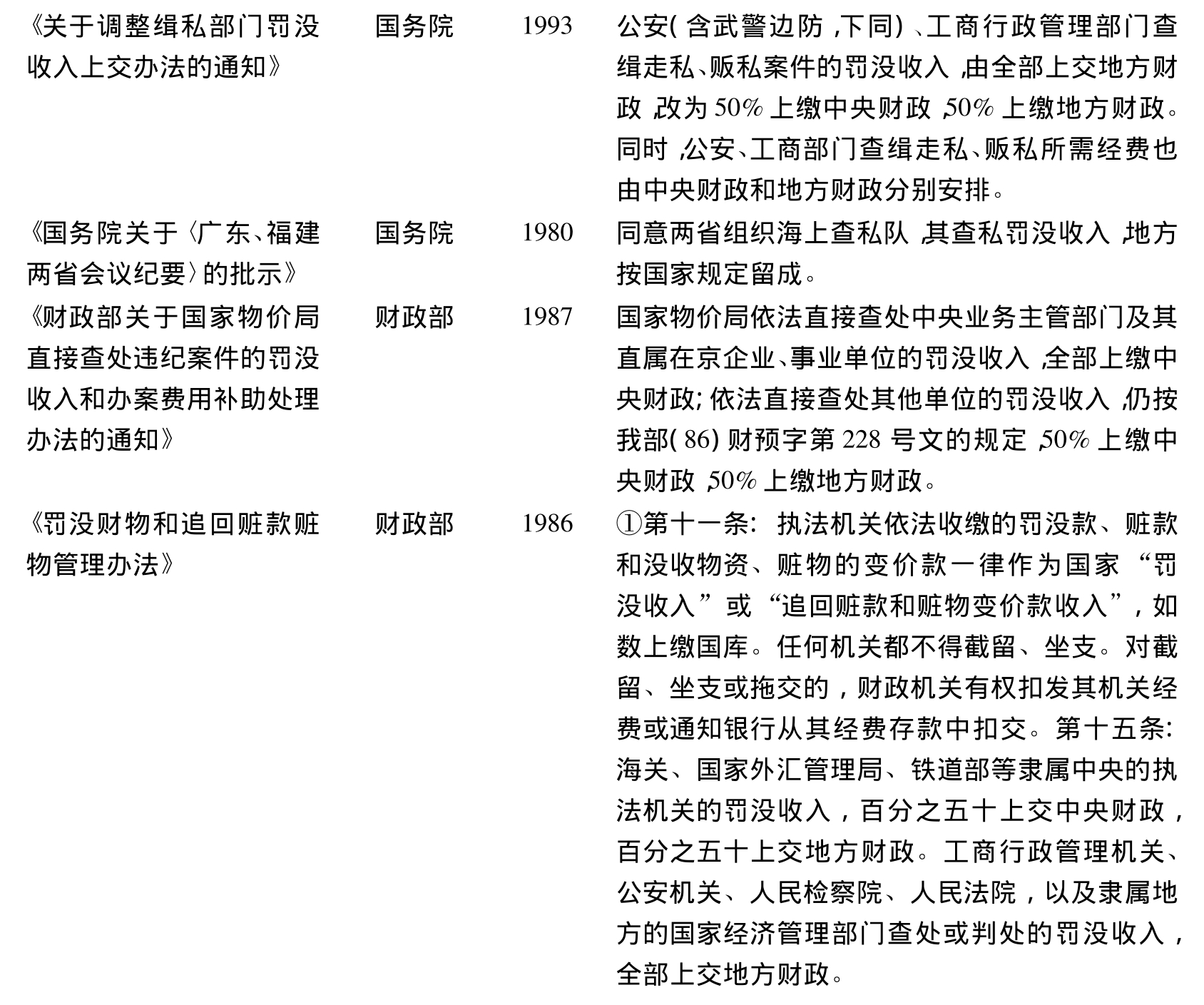

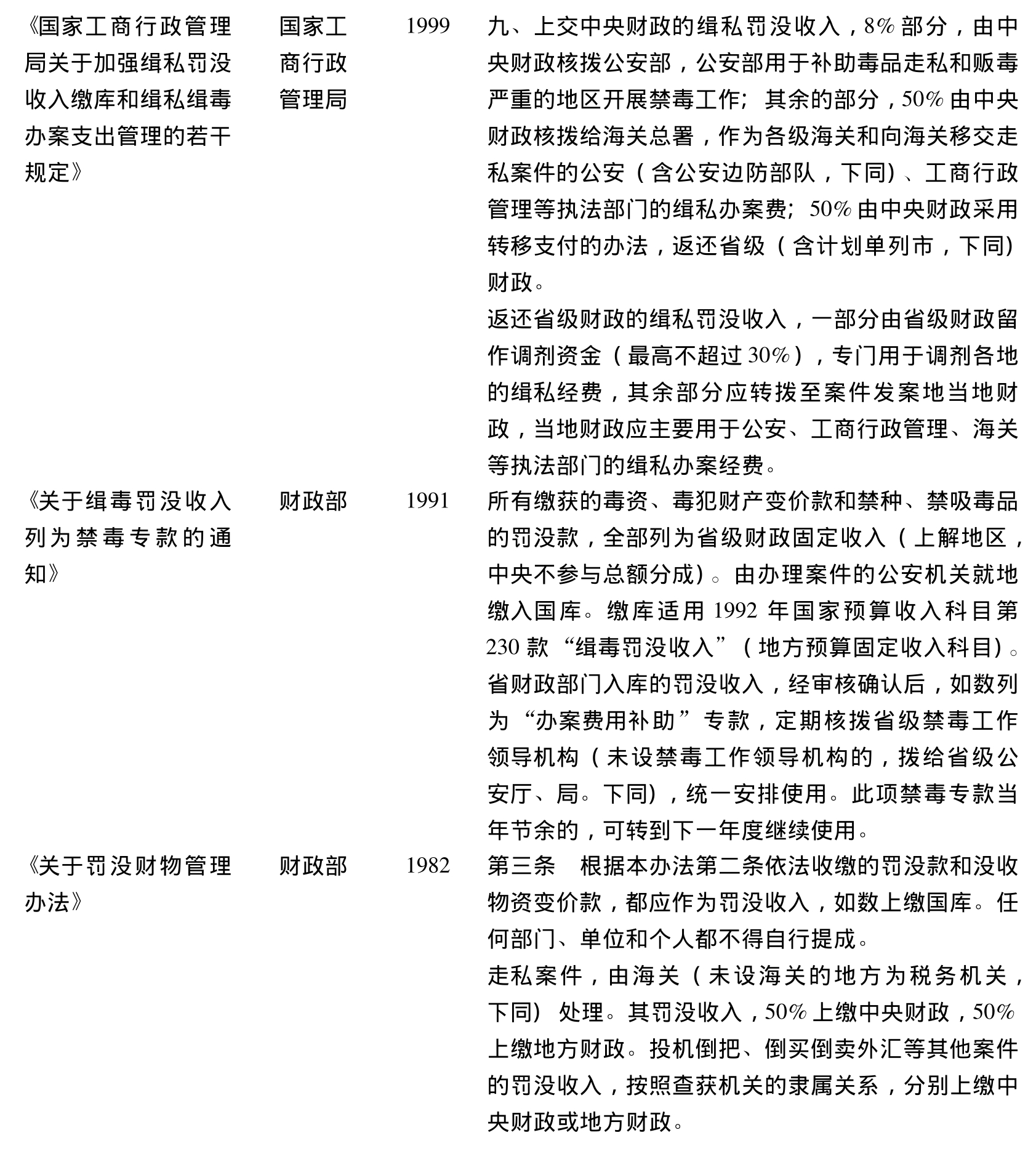

(三)中央财政和地方财政分成,如何使用不作规定

这种规定模式,明确罚没收入进入中央财政和地方财政的比例,由二者进行“分成”,至于分成后,这些罚没收入往哪方面使用,不作规定,也不作限制。采取这种规定模式的法律、法规和规范性文件如表3所示:

表3

(四)上缴财政后,作为罚没机关的经费来源

这种规定模式,在对待罚没收入时,采取两个步骤:第一步是罚没机关把罚没收入上缴财政;第二步是财政再把全部或部分罚没收入作为罚没机关的经费返还罚没机关。采取这种态度的规范性文件比较少,往往集中于海关缉私、缉毒方面。采取这种规定模式的规范性文件如表4所示:

表4

![]()

上述四种模式在逻辑上既有包容,也存在冲突。第一种模式,可以包容其他三种模式,因为它只说上缴财政,至于是上缴中央财政还是地方财政或是按比例分别上缴中央财政和地方财政,在所不问;进入财政后,是作为经费返还罚没机关,还是另作他用,也在所不问。第三种模式可包容第二种模式,因为第三种模式是罚没收入按比例上缴中央财政和地方财政,但对如何使用没有作规定,那么进入中央财政和地方财政的罚没收入就可以用于罚没机关的经费来源,也可以不作为其经费来源。但第二种模式和第四种模式显然是冲突的,一个“不得作经费来源”,一个“作为罚没机关的经费来源”。不同层次的包容性以及它们之间的冲突,都说明了我国对待罚没收入的态度是不一致的:有的上缴中央财政,有的上缴地方财政,有的按比例上缴中央和地方财政;进入财政后,有的不能作为罚没机关的经费来源,有可以作为罚没机关的经费来源;而除了罚没机关经费来源部分的罚没收入有明确的使用方向外,其他罚没收入如何使用一概不清楚。

从上述法律文件的法律位阶看,全国人大的法律文件,都集中在第一种规定模式,即它只关心罚没收入是否上缴财政,至于其他问题,很少关注。禁止罚没收入作为罚没机关经费来源,主要是国务院在做,各部门也在执行,但它大部分的规定还是集中于对罚没收入如何使用不作规定。从四种规定模式的时间分布上考察,尽管总体趋势是罚没收入与罚没机关的经费正在脱钩,但在脱钩的过程中,四种模式分散于20世纪80年代至今,交叉并存,这就使国家对待同一性质的问题上态度出现相同时空中的扭曲和冲突。而且这种冲突用法律位阶理论无法解决,因为人大的法律性文件留下无尽的空间。用新法、旧法冲突理论,也无从解决,因为冲突在交替出现,体现出很大的任意性。

从总体上看,在上缴财政这一点上四种模式是一致的,冲突只存在于如何使用方面,或者根本没有如何使用的规定。无论是使用上的冲突,还是在使用上没有作规定,都凸显了我国在罚没收入的使用方面缺乏明确的依据。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。